记者/王郁彪

编辑/刘雪梅

德邦逐渐进入“京东时间”。

8月24日晚间,德邦股份(SH603056,股价13.19元,市值135.46亿元)披露了高管团队变更的公告。公告显示,公司董事长兼总经理崔维星因个人原因辞去公司总经理职务,继续担任公司董事长。汤先保因工作职责调整辞去财务负责人职务,继续担任公司副总经理。

在德邦工作超过20年的黄华波将担任公司总经理一职。此外,《每日经济新闻》记者注意到,拥有京东背景的丁永晟将担任德邦财务负责人一职。

不过,其余高管变动均为在德邦工作超过十年的资深员工,这一定程度也印证了此前被收购时,“德邦将保持人员及经营独立性”的表态。

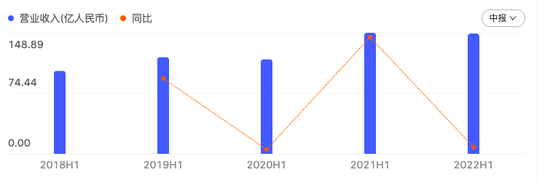

同时,德邦也披露了2022年上半年财务业绩。数据显示,上半年,德邦营收为148.01亿元,同比减少0.59%;归属于上市公司股东的净利润为9420.63万元,同比增长501.63%。

随着收购进程的陆续推进,京东物流给德邦带来的想象也正为市场所期待。一接近德邦人士告诉《每日经济新闻》记者,参考京东物流并购跨越速运后带来的正向变化,双方具有较高的互补性。

“互相导流会让各条线更专注,这样德邦未来在资源投入上可以更加围绕大件和快运业务的需要,针对性进行干线、转运中心、重货分部等环节建设。订单密度的提升等或许也能带来盈利能力提升。”他表示。

这对于快运业务收入已经出现下滑情况的德邦来说,的确不失为一针“强心剂”。

德邦上半年财报显示,期内德邦营收为148.01亿元,同比减少0.59%;归属于上市公司股东的净利润9420.63万元,同比增长501.63%。

针对营收略降情况,德邦在财报中解释称,公司专注于大件运输市场,客户主要为中小型制造企业与批发企业,业务发展与宏观经济景气度协同度高。受外部环境尤其疫情反复影响,公司一季度收入同比出现下滑,而二季度收入同比增长了3.49%。

分业务来看,德邦主营业务分为快运及大件快递,两项业务占总收入比重达97.12%。2022年上半年,德邦快运业务收入为46.11亿元,较去年同期下滑12.67%;其中,二季度收入24.21亿,同比下降10.01%;开单货物总重量247.7万吨,同比下降19.66%,公斤单价同比增长8.69%。

不同于快运业务收入的下滑,上半年德邦快递业务收入则为97.65亿元,同比增长6.51%;其中,二季度收入51.54亿,同比增长11.51%;开单货物总重量355.4万吨,同比增长8.39%;总票数3.49亿票,同比增长12.35%。

记者注意到,德邦快递收入在总收入中的占比提升至65.97%。其他业务主要为仓储与供应链业务,报告期内收入占比2.88%。

不过需要指出的是,德邦的快递业务为定位于3公斤~60公斤的大件快递市场,与小件快递及商务快递不属同一赛道。不过德邦也强调,即便如此,大件快递市场仍面临着现代快运企业的竞争。

德邦也在财报中进一步强调,目前快运行业和快递行业区分界限已较为模糊,细分行业相互渗透,加之部分大型生产企业及电子商务企业自建物流体系以降低对第三方物流企业的依赖,进一步加剧了市场竞争。

外部竞争之外,德邦大件快递之路的些许波折也颇受内部因素影响。

德邦在财报中指出,对于大件快递业务,因中转环节自动化程度较低、末端上门服务要求高等因素,其规模效益弱于传统小件快递业务,但德邦快递业务量整体仍偏低,中转及末端效能利用不饱和,规模效益仍有较大发挥空间。

因此德邦认为,当前经营方向仍然是在精准定位客户类型的前提下,不断提高业务量,摊薄单个包裹成本。

精准定位客户类型下,详细数据是:德邦二季度内的活跃合同客户数由去年同期的27.3万减少至26.3万,合同客户收入占比由去年上半年的65.9%提升至70.45%。

记者同时注意到,上半年,德邦也在切实控制成本。财报显示,上半年,德邦营业成本为133.50亿元,同比下降0.26%。具体而言,在上半年油价平均涨幅近40%的情况下,德邦通过自有运力占比等举措控制运输成本上涨。数据显示,德邦上半年运输成本41.69亿元,同比减少4.24%。

此外,上半年在持续合并及优化低效网点后,上半年房租成本同比减少3.43%至8.37亿元。在其他经营数据一项,德邦也详细披露了这一数字:相比去年同期,德邦新增重货分部300多个,合并、优化低效门店1000多个。

不过,成本方面,德邦上半年折旧摊销6.01亿元,同比增长12.65%。德邦解释称,折扣摊销增长是由于加大了自有场地、分拣设备、运输车辆等资本性投入,进而增加了本期金额。

成本控制之外,京东收购德邦进程的陆续推进也正带来相关市场想象。

上述接近德邦人士告诉记者,京东物流在一体化仓配服务、自动化科技、数智化升级、商流洞察等方面具有较强的竞争优势,可以为德邦进行数字化赋能;在资源方面,京东物流可以为德邦包含提供商流、核心仓网等业务资源,帮助德邦提升快递快运市场份额,提升盈利能力等。

受德邦高管变动及进程的陆续推进,外界再次掀起一波关于德邦独立性的讨论。从高管变动角度来看,除财务负责人由京东系高管接任外,其余主要负责产品及公司运营的高管团队仍为德邦资深员工。

特别是此次担任德邦总经理一职的黄华波,他2001年就已加入德邦,先后负责过营运管理、财务及总裁特别助理等工作。

京东物流也在最新财报中披露,于7月26日完成收购德邦控股超过50%的股权,德邦业绩开始并入京东物流财务业绩。此前京东物流CEO余睿也表示,德邦品牌依然会保留,德邦作为A股上市公司依然会保持独立运营。

记者注意到,前几日,德邦发布的京东物流要约收购报告书中显示,本次要约以终止德邦股份上市地位为目的,但若最终德邦股份未终止上市地位,不影响本次要约收购的有效性。

换言之,若德邦股份未退市,参与要约的股东依然将以13.15元的价格将股份出售给京东物流;即使德邦股份最终退市,在两个月的期间内,京东物流也会按照本次要约价格收购余股股东拟出售的余股。

事实上,即便对于德邦而言,诸多因素仍存不确定性,但就自身市场竞争地位及实际业务战略层面而言,有京东物流的后续加持,或都将迎来新转机。

截至8月25日A股收盘,德邦股份股价为13.19元/股,微涨0.53%,总市值为135.46亿元。